O crédito oferecido por bancos tradicionais a empreendedores sempre foi restrito. Mas a crise econômica piorou a situação: os bancos, mais avessos ao risco e temendo o aumento da inadimplência, reduzem ainda mais a oferta de empréstimos. Como resultado, o micro e pequeno empresário encontra poucas opções para ganhar fôlego financeiro e paga caro por elas.

Contudo, sites como Biva, Nexoos, Lendico, Geru, Credisfera, Creditas e Rapidoo, que atuam como correspondentes bancários, buscam mudar essa realidade ao oferecer taxas de juros mais baixas para mais empreendedores. Isso é possível pela diminuição na burocracia do processo de tomada do dinheiro, custos menores com pessoas e estrutura da empresa e uma análise de crédito mais flexível – todos graças ao uso de novas tecnologias e ao caráter digital dos negócios.

O Biva e Nexoos atuam no modelo de peer to peer lending, que ainda engatinha no Brasil, mas já é bem desenvolvido em outros países. O modelo de empréstimo consiste em unir pequenas empresas a investidores, pessoas físicas interessadas em obter rentabilidade com os juros cobrados nos empréstimos. Como o risco é diluído entre um grupo de investidores, é possível conseguir mais dinheiro com juros mais baixos.

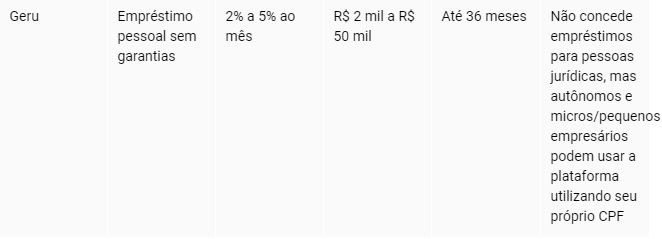

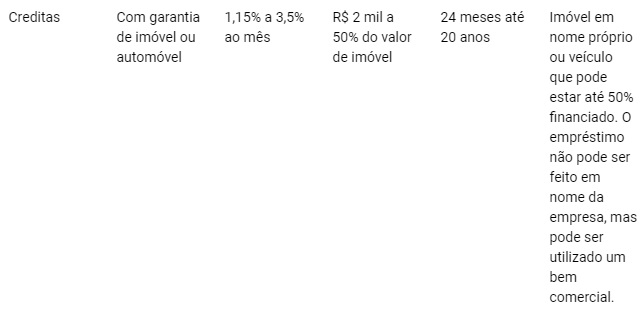

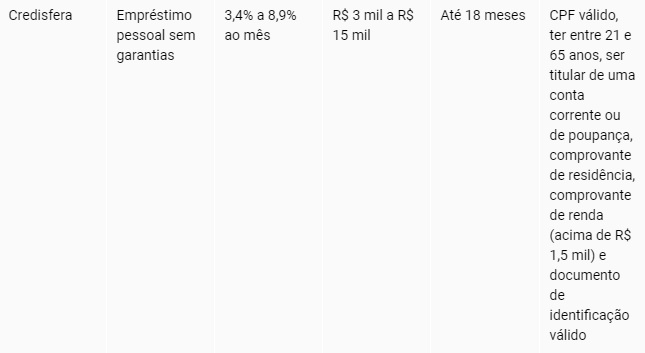

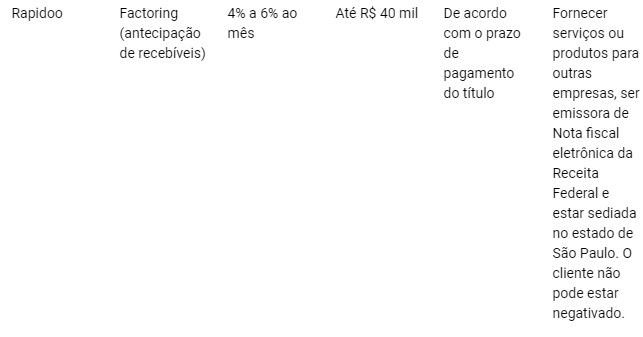

Já o Creditas oferece apenas empréstimos com bens em garantia, como imóveis e veículos, enquanto o Rapidoo atua na modalidade de antecipação de recebíveis (factoring) e Lendico, Geru e Credisfera no crédito pessoal, que acaba sendo usado por microempreendedores.

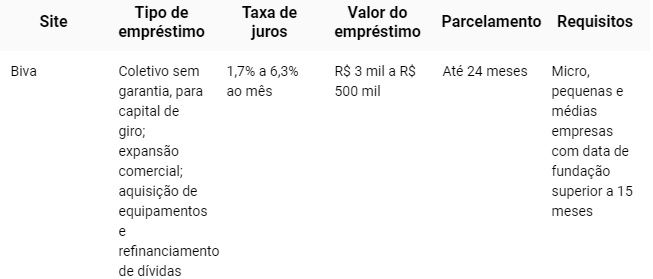

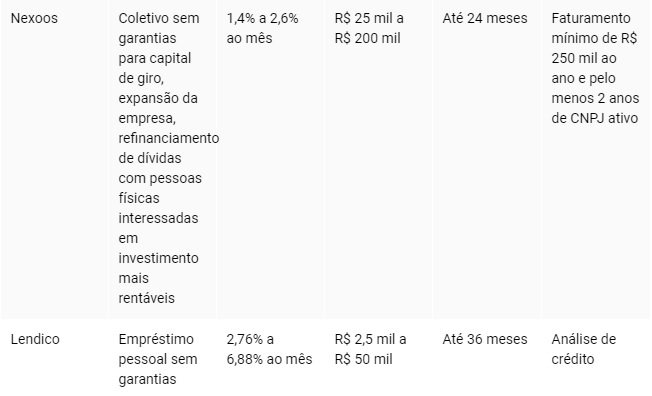

Veja abaixo as taxas de juros oferecidas por cada um deles e compare:

Como funcionam

O Nexoos tem 500 investidores ativos e já concedeu mais de 8 milhões de reais em empréstimos desde sua fundação, em 2014. É uma média de 100 mil reais para cerca de 80 empresas, que faturam em média 250 mil reais por ano. As taxas variam de 1,4% a 2,6% ao mês. “Para formar a taxa, consideramos o grau de risco do negócio e a capacidade de a empresa honrar o pagamento”, conta Daniel Gomes, CEO do site.

O diferencial do Nexoos com relação a um banco tradicional, conta o executivo, é sua análise de crédito. “Conseguimos selecionar melhor para quem vamos emprestar o dinheiro, o que nos permite cobrar uma taxa menor pelo serviço. Além disso, temos um modelo que consegue analisar o histórico do empreendedor a partir de informações encontradas em redes sociais e também feitas por clientes da empresa em resenhas postadas em sites”.

Daniel afirma que, ainda mais em época de crise e baixa dos juros, os investidores optam pelo modelo em busca de diversificação de investimentos e maior rentabilidade. Os empréstimos são utilizados principalmente para capital de giro. “As empresas geralmente nos procuram com dificuldade de caixa. Seus clientes estão inadimplentes e começam a pedir um prazo maior para pagamento. Então, elas precisam de mais fôlego financeiro para sustentar as suas atividades”. Também buscam este tipo de empréstimo empresas que já têm dívida, mas optam por trocá-la por uma mais barata.

Como qualquer instituição financeira, o Nexoos aciona um escritório de advocacia especializado em cobrança caso o empreendedor atrase as parcelas do empréstimo por mais de 60 dias. Também cobra uma taxa para emprestar o dinheiro, que é de, em média, 2% do valor.

O Nexoos não concede empréstimos para microempreendedores. “Não compensa para a gente”, diz Gomes. Já o Lendico, apesar do foco em pessoas físicas, pode ser uma opção para o público que não é atendido pelo modelo peer to peer. “Hoje 20% das pessoas que nos procuram buscam empréstimos para investir em um negócio próprio”, diz Marcelo Ciampolini, diretor do Lendico.

As taxas de juros no site de crédito pessoal variam de 2,76% ao mês a 6,88% ao mês e o valor dos empréstimos pode chegar a 50 mil reais. No entanto, o site empresta, em média, 8 mil reais. “O valor é relevante e pode ser usado como capital de giro e para compra de maquinário, por exemplo”, diz o executivo.

No caso de empreendedores, a restrição que o Lendico faz está mais relacionada a empréstimos nos quais o dinheiro será utilizado para começar o negócio. “Nesse caso, olhamos com mais cuidado para quem está pedindo o empréstimo antes de emprestar. Buscamos saber se o empreendedor tem experiência ou está desempregado há um mês e resolveu empreender pela primeira vez. É diferente de alguém que está buscando dinheiro para investir em um negócio que já está funcionando: o risco é menor, neste caso”.

Para quem está com contas atrasadas e quer solucionar a situação, uma opção é buscar o Rapidoo, que antecipa recebíveis como forma de dar fôlego financeiro para a empresa, cobrando taxas que variam entre 4% a 6% ao mês.

O diretor Caspar Gerleve conta que as empresas que buscam essa modalidade de crédito faturam até 200 mil reais. “Para este empresário, é difícil conseguir empréstimos nos bancos, ainda mais na rapidez que necessitam”. No Rapidoo, um software torna o processo mais automatizado e permite aprovação do crédito no mesmo dia. A análise de crédito considera o também perfil do cliente da empresa que irá realizar o pagamento, e não apenas o de quem está pedindo o dinheiro de forma antecipada.

Outra forma de quitar uma dívida é buscar um empréstimo que utilize bens como garantia, como os oferecidos pelo Creditas. Dessa forma, é possível diluir o valor em um prazo mais longo, pagando uma taxa menor por ele.

Nenhum comentário:

Postar um comentário